Leena Rantamäki-Lahtinen, Pasi Rikkonen, Markku Saastamoinen & Timo Sipiläinen

”Hevosalan yrittäjillä on matikka nelonen ja uskonto kymppi” – tämän fraasin kuulee usein, kun keskustelu siirtyy hevosalan yritysten talouteen, kannattavuuteen tai kilpailukykyyn. Todellisuudessa hevosalalla on nähtävissä kirjo erinomaisesti menestyneistä pahasti epäonnistuneisiin yrityksiin. Tässä artikkelissa tarkastelemme hevosalan yritysten kannattavuuden ja kilpailukyvyn taustoja Hevosyrittäjyys 2017 -kyselyn tulosten perusteella.

Taloudellisesti menestyvä hevosalan yritys

Hevosalan yrittäjyys on lähes aina elämäntapayrittäjyyttä. Vain joka kymmenes yrittäjä on sitä mieltä, että hevosalan toiminta on heille enemmän yritystoimintaa kuin elämäntapa. Tästä huolimatta yrityksen hyvä kannattavuus on samanaikaisesti tärkeä tavoite yrittäjille. Toiminnan huono kannattavuus on yrittäjän heikon terveyden tilan ohella tärkein syy lopettaa toiminta (Saastamoinen 2018a).

Taloudellisesti kestävä yritystoiminta antaa parhaat mahdollisuudet myös muiden tavoitteiden toteuttamiselle, liittyivätpä ne elämäntavan ohella urheilumenestykseen tai hevosten hyvinvointiin. Terveessä yrityksessä kannattavuus, vakavaraisuus ja maksuvalmius ovat kunnossa. Kannattavuudella tarkoitetaan yrityksen pitkän tähtäimen tulontuottamiskykyä. Tuottojen tulee olla isompia kuin kustannusten. Maksuvalmiudella tarkoitetaan yrityksen kykyä selviytyä menoista niiden erääntyessä. Toisin sanoen yritys siis maksaa laskunsa ajoissa. Vakavaraisuus puolestaan tarkoittaa, että velan osuus yritykseen sijoitetusta koko pääomasta ei nouse liian korkeaksi. (Kay ym. 2012.)

Hevosalalla on rajapintoja sekä palvelualoihin että maatalouteen. Yrityksen tuotot määräytyvät samalla logiikalla kuin palvelualan yrityksissä. Ala on markkinavetoinen ja suhdanneherkkä. Työvoimakustannukset ovat usein korkeat. Vaikka pääosa yrityksistä työllistää 1‒2 henkeä, monissa on palkattua työvoimaa (Saastamoinen 2018b). Lisäksi toiminta vaatii usein mittavia investointeja (rakennukset, maanrakennus), joissa takaisinmaksuaika on pitkä. Tuotto- ja kustannusrakenne sisältää siis monia potentiaalisia ongelmakohtia, jotka kaipaavat erityishuomiota käytännön johtamisessa.

Millaisena yrittäjät näkevät yrityksensä kannattavuuden ja kilpailukyvyn tällä hetkellä

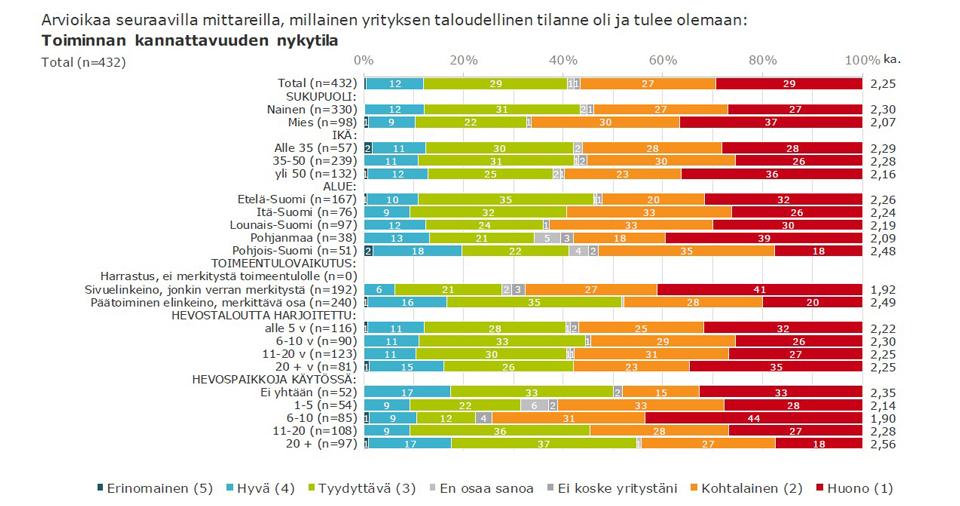

Hevosyrittäjyys 2017 -kyselyyn vastasi 432 yrittäjää tai toiminnanharjoittajaa (Saastamoinen 2018b). Vajaa kolmannes vastaajista arvioi, että heidän yritystoimintansa kannattavuus on huono, ja noin 12 prosenttia arvioi sen hyväksi. Eniten hyvin kannattavia yrityksiä oli isoissa yli 20 hevospaikan yrityksissä ja yrityksissä, joilla ei ollut lainkaan hevospaikkoja. Jälkimmäiset yritykset tarjosivat usein hevosten valmennukseen ja hoitoon kuten kengitykseen liittyviä palveluja (Kuvio 1). Päätoimiset yritykset ovat usein kannattavampia kuin sivutoimiset (Rantamäki-Lahtinen ym. 2017).

Hyvin ja huonosti kannattavien yritysten ominaispiirteitä

Yritykset jaettiin kannattavuuden perusteella luokkiin1. Seuraavassa tarkastellaan kahta ääripäätä:

1) yrityksiä, joiden kannattavuus yrittäjän oman arvion mukaan oli hyvä tai erinomainen (n = 52) ja

2) yrityksiä, joiden kannattavuus oli yrittäjän arvion mukaan huono (n = 127).

Taulukossa 1 on esitetty näiden ryhmien ominaisuuksia. Yleisesti ottaen hyvin kannattavien yritysten liikevaihto oli isompi, ja ne olivat pystyneet investoimaan enemmän kuin huonosti kannattavat. Yritysten henkilöstömäärässä ei kuitenkaan ollut tilastollisesti merkitseviä eroja.

Yritykset hakevat kilpailuetua periaatteessa kahdella keinolla: erilaistamalla tuotetta/palvelua tai kustannusjohtajuudella (Porter 1985, 24; Bowman & Ambrosini 2007). Suuri osa hevosalan yrittäjistä on valinnut kilpailustrategiakseen erilaistamisen. Tällöin pyrkimyksenä on luoda tilanne, jossa asiakas saa yrityksen palveluista lisäarvoa, josta on valmis maksamaan enemmän kuin kilpailevista palveluista. Erilaistaminen on looginen valinta pienelle palvelualan yritykselle. Kannattavat yritykset ovat kyselyn mukaan onnistuneet erilaistamisessa paremmin kuin huonosti kannattavat. Kustannusjohtajuudella eli kyvyllä toimia alhaisemmilla yksikkökustannuksilla kuin samaa tuotetta/palvelua tarjoavat kilpailijat haetaan myös kilpailuetua markkinoilla. Useimmat yrittäjät kokevat, että heidän yrityksensä ei ole kovinkaan kilpailukykyinen tästä näkökulmasta katsottuna. (Taulukko 1). Hevosalan yrittäjät kokevat hinnoittelun vaikeaksi, eikä hintaa nähdä kilpailukykytekijänä (Saastamoinen 2018a).

Taulukko 1. Hyvin kannattavien ja heikosti kannattavien yritysten vertailua.

| Muuttuja | Hyvä tai erinomainen kannattavuus | Huono kannattavuus | P | Koko aineisto |

|---|---|---|---|---|

| N | 52 | 127 | 432 | |

| Yleisimmät päätoimialat | Ratsastuspalvelut, hevosavusteinen terapia, karsinapaikat/täysihoito | Hevoskasvatus, ratsastuspalvelut, karsinapaikat/täysihoito | Ratsastuspalvelu, karsinapaikat/täysihoito, hevoskasvatus | |

| Henkilötyökuukaudet, (keskiarvo) | 17 | 13 | 16 | |

| Täyttöaste % (keskiarvo) | 88 | 72 | ** | 82 |

| Liikevaihto €/v (keskiarvo) | 117 100 | 54 500 | ** | 79 100 |

| Päätoimisuus (% yrittäjistä) | 77 | 38 | ** | 56 |

| Investoinnit € (keskiarvo) | 158 000 | 77 000 | ** | 98 000 |

| Moniko oli investoinut (%) | 94 | 84 | **c | 91 |

| Maksuvalmius: hyvä tai erinomainen (% yrityksistä) | 90 | 40 | ** | 56 |

| Mahdollisuus saada ulkopuolista rahoitusta: hyvä tai erinomainen (% yrityksistä) | 54 | 10 | 23 | |

| Toimintaympäristö | ||||

| Maan yleinen taloustilanne ja kuluttajien rahan käyttö (uhka, % vastaajista) | 40 % | 75 % | ** | 64 % |

| Alan yritysten välinen kilpailu (uhka, % vastaajista) | 15 % | 45 % | ** | 37 % |

| Kilpailustrategia | ||||

| Olemme erilaistaneet; osittain tai täysin samaa mieltä (suluissa täysin samaa mieltä olevien osuus) | 75 % (33 %) | 50 % (11 %) | ** | 63 % (20 %) |

| Pystymme tuottamaan palvelun edullisemmin kuin kilpailijat; osittain tai täysin samaa mieltä (suluissa täysin samaa mieltä olevien osuus) | 39 % (12 %) | 26 % (4 %) | 29 (4 %) | |

| Arvio hevostoiminnan kehittymi-sestä seuraavan viiden vuoden aikana? (% yrittäjistä) | Laajenee 39 % Säilyy entisellään 61 % | Laajenee 22 % Säilyy entisellään 34 % Vähenee 35 % Loppuu 7 % Ei osaa sanoa 2 % | **c | Laajenee 28 % Säilyy entisellään 47 % Vähenee 19 % Loppuu 3 % Ei osaa sanoa 3 % |

** ero on tilastollisesti erittäin merkitsevä (p < 0.000)

c = Χ2 – testi, muuten vertailuun käytetty Mann-Whitneyn ei-parametrista U-testiä

Hevosalan kustannuskilpailukyvyn kehittäminen

Erilaistaneidenkin hevosalan yritysten täytyy jatkuvasti tehostaa toimintaansa. Kustannustehokkuuden parantaminen lisää yrittäjän mahdollisuuksia saada tavoitteen mukainen korvaus yrityksessä tekemälleen työlle ja siihen sijoittamalleen pääomalle. Samalla yrityksen talous pysyy terveellä pohjalla. Kustannustehokkuus ei tarkoita halpaa tai huonoa laatua, vaan sisäisten prosessien kehittämistä niin, että laadun ja määrän suhteen tavoitteeksi asetetut tuotteet ja palvelut kyetään tuottamaan ilman turhia ylimääräisiä kustannuksia. Yritystoiminnan kehittäminen vaatii kokonaisvaltaista suunnittelua, jossa yrittäjä tarvitsee päätöksenteon tueksi hevosiin liittyvän osaamisensa lisäksi mahdollisuuden punnita erilaisia teknisiä, biologisia tai taloudellisia toimintamalleja (ks. Ryhänen ja Sipiläinen 2017). Osaamisen puute kustannustehokkuudessa on kyselyn perusteella yleisesti hevosalan yritysten heikkous, vaikka muuten sekä oma että henkilökunnan osaaminen nähtiin yritysten erityisenä vahvuutena, johon panostettiin merkittävästi investoinnein (Rantamäki-Lahtinen ym. 2018).

Vaihtoehtoiskustannus on hyöty, joka menetetään, jos tuotantopanosta ei käytetä vaihtoehtoisessa käytössä (Sipiläinen ym. 2017). Jos päivittäiset rutiinit, kuten hevosten tarhaaminen ja juottaminen tai tallin siivous on toteutettu siten, että siihen kuluu merkittävästi työaikaa, voi näennäisesti ”halvan” mutta tehottoman ratkaisun vaihtoehtoiskustannus olla suuri. Rutiinien hoitamiseen käytetty työaika voitaisiin vaihtoehtoisesti käyttää toiminnan kehittämiseen, hevosten valmennukseen tai varsinaiseen asiakaspalveluun, joiden kautta saamatta jäävä tulo on rutiinityön todellinen vaihtoehtoiskustannus.

Työn ja pääoman suhde on yksi kulmakivi toiminnan suunnittelussa. Kyselyssä nousi esille, että heikosti kannattaneet yritykset eivät juuri eronneet henkilötyövuosien määrällä mitattuna hyvin kannattavista. Tämä antaa viitteitä siitä, että ne ovat tehottomampia työn käytön suhteen tai että kannattavissa yrityksissä työaika käytetään ”oikeisiin” asioihin.

* tilastollisesti merkitsevä ero, Mann-Whitney U-testi p < 0.05

Tulevaisuus rakennetaan tänään

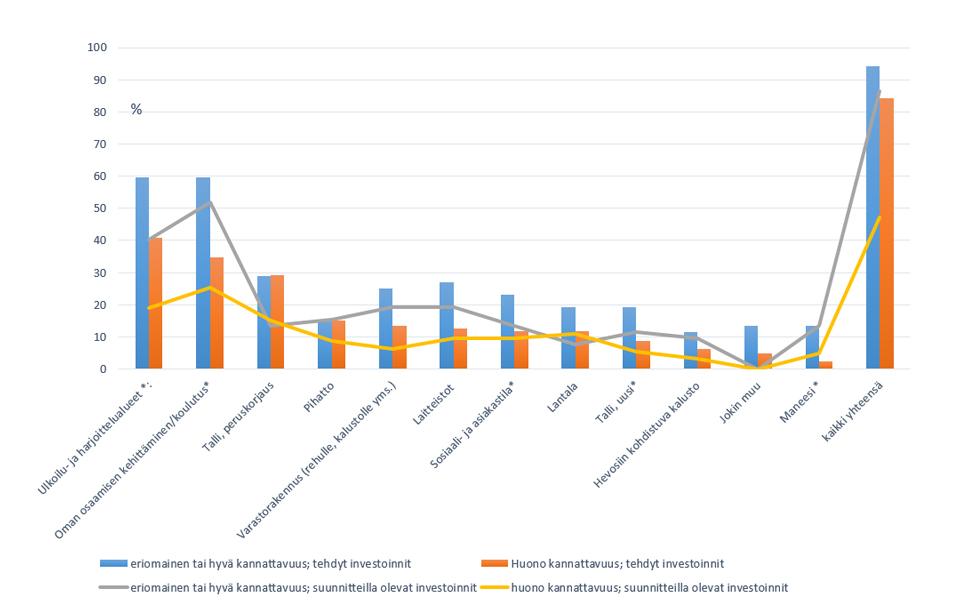

Kannattavat yritykset ovat investoineet euromääräisesti enemmän, ja investoinnit oli tehty osittain eri kohteisiin kuin heikosti kannattavissa yrityksissä (Kuvio 2). Toisaalta tällä hetkellä heikosti kannattavien yritysten joukossa oli muutamien yritysten ryhmä, jossa yrittäjät olivat investoineet merkittävästi yritykseensä, arvioivat kannattavuuden olevan hyvä muutaman vuoden kuluttua ja pyrkivät myös laajentamaan yritystään lähitulevaisuudessa. Ne siis haastavat nykyistä kärkijoukkoa.

On mahdollista, että erot yritysten välillä kasvavat tulevaisuudessa. Tulosten perusteella voidaan ajatella, että osa hevosalan yrityksistä on jo pystynyt muodostamaan kestäviä kilpailuetuja tai pyrkii niiden muodostamiseen investoinneilla ja suunnittelulla. Nämä yrittäjät ovat panostaneet ja aikovat jatkossakin panostaa erityisesti asiakkaan kokemaan laatuun, osaamiseen ja laadukkaisiin puitteisiin. Tulevaisuuden hevosalan kärkiyritys on erilaistanut palvelunsa, mutta toimii samalla kustannustehokkaasti. Sen kriittisenä voimavarana on osaaminen.

1 Yritykset jaettiin kannattavuuden mukaan neljään luokkaan: 1) erinomainen ja hyvä, 2) tyydyttävä, 3) kohtalainen, 4) huono.

Kirjoittajat

Leena Rantamäki-Lahtinen (MMT) toimii yliopistonlehtorina Helsingin yliopiston taloustieteen osastolla, ja hänellä on monipuolinen hevosharrastustausta. Hän on tutkinut maaseudun muuttuvaa yrittäjyyttä ja toimii Uudistuva hevostalous-hankkeen ohjaus- ja työryhmissä asiantuntijana.

Pasi Rikkonen (KTT) toimii johtavana tutkijana Luonnonvarakeskuksessa. Hänen asiantuntemusalojaan ovat erityisesti maa- ja elintarviketalouden ennakointitutkimus, maatalouspoliittisen toimintaympäristön ennakointi sekä maaseudulla toimivien yritysten johtamisen kehittämiskysymykset. Rikkonen toimii Uudistuva hevostalous-hankkeen yrittäjyystyöryhmässä asiantuntijana.

Markku Saastamoinen (MMT, dosentti) työskentelee erikoistutkijana Luonnonvarakeskuksessa, joka on Uudistuva hevostalous -hankkeen osatoteuttaja.

Timo Sipiläinen (MMT, dosentti) toimii maatalousekonomian professorina Helsingin yliopiston taloustieteen osastolla. Hän on tutkinut maatalousyritysten tuottavuutta, tehokkuutta ja maatalousyritysten johtamista.

Lähteet

Bowman, C., & Ambrosini, V. (2007). Identifying Valuable Resources. European Management Journal 25, 320–329.

Kay, R. D., Duffy, P. A., & Edwards, W. M. (2012). Farm management. 7. painos. New York: McGraw-Hill.

Porter, M. E. (1985). The Competitive Advantage: Creating and Sustaining Superior Performance. NY: Free Press.

Rantamäki-Lahtinen, L., Rikkonen, P., & Saastamoinen, M. (2018). Hevosyritysten taloudelliset näkymät, investointiaktiivisuus ja yritystoiminnan kehittäminen. Teoksessa T. Puhakainen & M. Hakojärvi (toim.) Maataloustieteen päivät 2018, 10.–11.1.2018 Viikki, Helsinki, Esitelmä- ja posteritiivistelmät. Haettu 3.9.2018 osoitteesta http://www.smts.fi/sites/smts.fi/files/MTP2018_Abstraktikirja.pdf

Rantamäki-Lahtinen, L., Saastamoinen, M & Väre, M. (2017). Päätoimisten ja osa-aikaisten hevosalan yrittäjien rooli suomalaisessa hevostaloudessa. Teoksessa S. Pussinen (toim.) Uudistuva hevostalous. HAMK Unlimited Professional 15.12.2017. Haettu 5.5.2018 osoitteesta https://unlimited.hamk.fi/biotalous-ja-luonnonvara-ala/yrittajien-rooli-hevostaloudessa

Ryhänen, M. & Sipiläinen, T. (2017). Maatalousyrityksen johtaminen ja toiminnan kehittäminen. Tuotannon suunnittelu strategisen johtamisen tukena. Helsinki: Tempest Oy.

Saastamoinen, M. (2018a). Suomalaisten hevosyritysten kehityssuuntia. [Käsikirjoitus teoksessa Pussinen, S. (toim.) Uudistuva hevostalous. HAMKin e-julkaisut].

Saastamoinen, M. (2018b). Vaikuttava hevosala. Teoksessa S. Pussinen (toim.) Uudistuva hevostalous. HAMK Unlimited Professional 29.3.2018. Haettu 5.5.2018 osoitteesta https://unlimited.hamk.fi/biotalous-ja-luonnonvara-ala/vaikuttava-hevosala

Sipiläinen, T., Sumelius, J., Ryhänen, M. & Rantamäki-Lahtinen, L. (2017). Liiketaloustiede tuottaa työkaluja maatilayritysten johtamiseen. Teoksessa M. Seppänen, & H-R. Kymäläinen, (toim.) Maailma muuttuu – muuttuuko maatalous? Helsinki: Helsingin yliopisto, Maataloustieteiden laitos, 259–267.